町・県民税の給与からの特別徴収

町・県民税の給与からの特別徴収

平成28年度から個人住民税の特別徴収の完全実施をめざします

所得税を源泉徴収している事業所(給与支払者)は、原則として特別徴収をしていただくこととされています。(地方税法第321条の3及び第321条の4)

神奈川県と県内全市町村では、個人住民税(町・県民税)の特別徴収の完全実施を目指すための取り組みを行っています。

平成28年度からは、所得税の源泉徴収義務のあるすべての事業者の方に、個人住民税の特別徴収税額通知を送付しますので、現在、特別徴収を行っていない事業者の方におかれましては、特別徴収の準備をお願いします。

町・県民税の特別徴収とは

特別徴収とは、事業主(給与支払者)の方が、所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人町県民税を差し引いて徴収し、納入していただく制度です。

個人住民税の特別徴収に関するよくあるご質問 [PDFファイル/265KB]

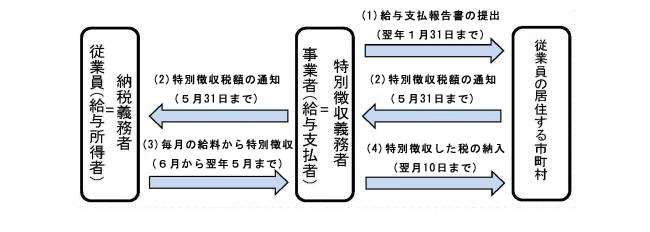

特別徴収の流れ

(1) 給与支払報告書の提出

事業者は、給与支払報告書を従業員の1月1日現在の住所地の市町村に1月31日までに提出します。

(2) 特別徴収税額の通知

毎年5月31日までに特別徴収義務者あてと納税義務者あての税額通知書と納入書を送付します。納税義務者あての税額通知書は、それぞれの納税者に直ちに配付してください。

(3) 毎月の給料からの特別徴収

毎月給与の支払いをする際に、送付しました税額通知書の月割額を徴収してください。

(4) 特別徴収した税の納入

<毎月の納入>

徴収していただきました税額(月割額)は、翌月の10日までに送付した納入書により納入してください。なお、10日が金融機関休業日(土、日、祝日)の場合は、翌営業日が納期限となります。

<納期の特例>

給与の支払いを受ける方が常時10人未満の事業所に限って、申請し承認を受けることにより、年12回の納期を年2回にすることができます。ただし、この制度は事業所が納入する納期の特例のため、各納税者からは必ず毎月の給与の払いの際に、月割額を徴収してください。なお、給与の支払いを受ける方が常時10人未満でなくなったときは、すみやかにご連絡ください。

年2回の納期・・・6月から11月に徴収した税額を12月10日までに納入、12月から翌年5月に徴収した税額を6月10日までに納入

個人住民税(市町村民税・県民税)特別徴収の事務手引き [PDFファイル/188KB]

特別徴収の対象となる従業員

短期雇用者、アルバイト、パート、役員等を含む原則すべての従業員の方が特別徴収の対象です。

なお、5月31日までに退職予定の方など、下の県内全市町村統一基準(神奈川県統一基準)に該当する場合、「普通徴収切替理由書」を提出していただくことにより普通徴収を認めることとしています。

神奈川県統一基準

A : 特別徴収すべき従業員数が2名以下の事業所

B : 他の事業所で特別徴収を行っている方

C : 給与が少額で特別徴収税額が引けない方(例:年間の給与支払額が100万円以下)

D : 給与の支払いが不定期な方(例:給与支払いが毎月でない)

E : 個人事業主の事業専従者

F : 退職者又は退職予定の方(5月末日まで)

※神奈川県統一基準とは、当面、例外的に普通徴収を認める場合の基準を県内市町村で統一したものです。

特別徴収のメリット

従業員の方のメリット

- 金融機関に出向いて納税する手間が省け、納め忘れの心配がありません。

- ご自分で納付する方法(普通徴収)の納期が年4回であるのに対し、特別徴収では年12回のため、1回あたりの負担額が少なくなります。

事業者の方のメリット

町・県民税の税額計算は市町村が行いますので、所得税のように事業者の方が税額を計算したり年末調整をする手間はかかりません(退職所得分は除く)。

特別徴収に係る主な手続きと届出書について

|

給与支払報告書(個人別明細書)を提出するとき |

給与支払報告書(総括表)、普通徴収切替理由書 |

| 退職・転勤等により特別徴収ができなくなったとき |

給与支払報告 特別徴収に係る給与所得者異動届出 |

| 事業所の所在地や名称等が変わったとき | 特別徴収義務者の所在地・名称変更届出書 |

| 従業員が年度途中で採用されたときなど、特別徴収を始めるとき | 特別徴収切替届出(依頼)書 |

| 納期の特例を申請するとき | 特別徴収税額の納期の特例に関する承認申請書 |

| eltaxの通知情報を変更するとき | 特別徴収税額通知受取方法変更届出書 |

「給与支払報告特別徴収に係る給与所得者異動届出書」 ご提出の際のお願い

退職・転勤等により特別徴収ができなくなったとき、翌月の10日までにご提出ください。提出が遅れますと納税者にご迷惑をおかけする場合がありますので、すみやかにご提出ください。

※ 特別徴収されていた納税者が、退職等により給与の支払いを受けなくなった場合の未徴収税額の徴収方法は、異動事由が生じた期日により、次のようになります。

・ 6月1日から12月31日までに退職等の異動があった場合

…特別徴収できなくなった残りの税額は、ご自分で納付する方法(普通徴収)に切り替えることとなります。本人の希望があれば、給与や退職金等から一括徴収することができます。

・ 1月1日から4月30日までに退職等の異動があった場合

…特別徴収できなくなった残りの税額は、本人の申し出の有無にかかわらず給与や退職所得から一括徴収してください。

退職所得が支払われる場合

退職手当等が支払われる場合は、支払者が税額を計算し、退職手当等の支払金額から徴収していただきます。この場合、徴収した税額を納入書の退職の欄に記入していただき、さらにその裏面の納入申告書にも必要事項を記入のうえ、翌月10日までに納入してください。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)