定額減税しきれないと見込まれる方への給付金(調整給付)

令和6年度に実施される所得税・個人住民税所得割の定額減税において、減税しきれないと見込まれる方に対し、町では、松田町物価高騰対応重点支援給付金(調整給付)事業を実施します。

定額減税に関する詳細はこちらをご覧ください。

- 令和6年度の個人町・県民税(住民税)に適用される定額減税について(松田町公式サイト)

- 広報まつだ令和6年5月号P13(松田町広報まつだ) [PDFファイル/12.38MB]

- 国税庁ホームページ「定額減税 特設サイト」<外部リンク>

概要

令和6年分の所得税及び令和6年度分の個人住民税(町県民税)の定額減税が実施されます。その際に、定額減税しきれないと見込まれる方につきましては、定額減税しきれない額を給付金として給付予定です。(これを「調整給付」といいます。)

給付対象者

定額減税の対象者で、定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回ることが見込まれる方。

※ただし、次の条件のいずれかに該当する方は対象外です。

- 令和6年分所得税推計額(令和5年分所得税額)及び令和6年度分個人住民税額から定額減税しきれる方

- 納税義務者本人の令和5年分合計所得金額が1,805万円を超える方

- 所得税・住民税所得割いずれも非課税の方

ご自身が対象となる可能性があるかを知りたい方は、内閣官房のホームページにて判定のフローチャートをご確認ください。

- 内閣官房ホームページ「自身(の世帯)が受けられる措置を知りたいのですが」<外部リンク>

- 判定フローチャート<外部リンク>

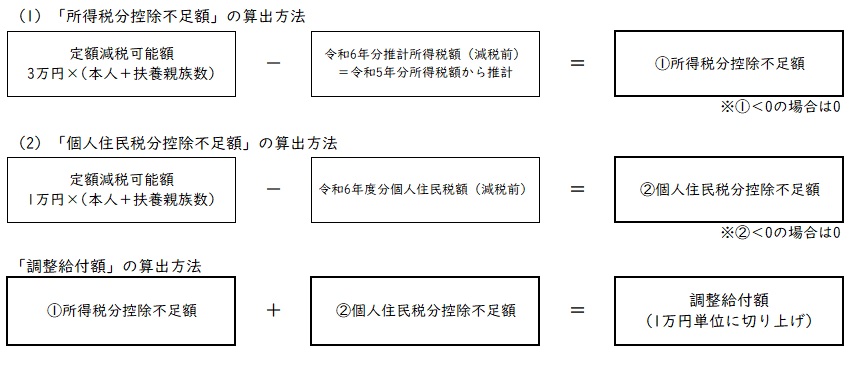

調整給付額

令和6年分推計所得税において減税しきれない額(所得税分控除不足額)と、令和6年度分個人住民税所得割において減税しきれない額(個人住民税分控除不足額)を合計した額です。合計後、1万円単位で切り上げて給付します。

【定額減税可能額】

納税者及び同一生計配偶者または扶養親族1人につき、4万円(所得税分3万円、個人住民税所得割分1万円)。

給付額の算出方法

給付の例

例(1):一人暮らしで、所得税12,000円・住民税所得割20,000円(減税前)の納税者の場合

【定額減税しきれない額】(1)18,000円+(2)0円=18,000円

【調整給付額】20,000円(1万円単位に切り上げ)

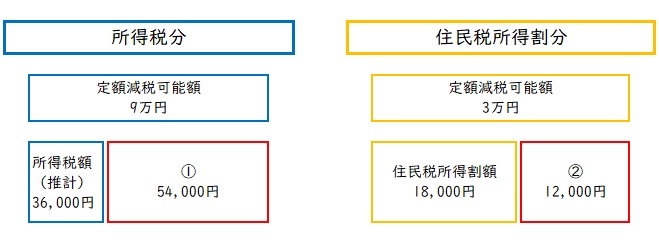

例(2):扶養親族2人(配偶者・子)がいる所得税36,000円・住民税所得割18,000円(減税前)の納税者の場合

【定額減税しきれない額】(1)54,000円+(2)12,000円=66,000円

【調整給付額】70,000円(1万円単位に切り上げ)

申請方法

調整給付の対象者には、住民登録地あてに松田町から郵送で「調整給付金支給確認書」を9月5日(木)に送付しました。

必要事項を記入し、添付書類(通帳やキャッシュカードの写し(コピー)、本人確認書類など)を添えて、同封の返信用封筒にて令和6年10月31日(木)までに返送してください。調整給付金支給確認書にも返送期限が記載されていますので、ご確認ください。

「振り込め詐欺」や「個人情報の詐取」にご注意ください

自宅や職場などに松田町の職員をかたる不審な電話や郵便があった場合は、松田警察署(0465-82-0110)か警察相談専用電話(#9110)にご連絡ください。

・松田町職員がATMの操作をお願いすることはありません。

・松田町職員が給付のために、手数料の振込みを求めることはありません。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)